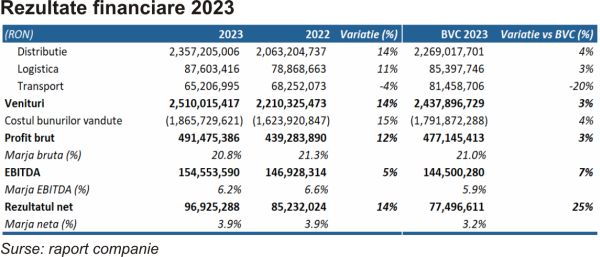

Aquila Part Prod Com SA şi-a publicat rezultatele financiare preliminare pentru anul 2023, reuşind să-şi ţină promisiunea făcută la raportările anterioare, aceea că va reuşi să depăşească bugetul anunţat în aprilie. Astfel, compania a anunţat o cifră de afaceri de 2,51 miliarde de lei, în creştere cu 14% faţă de anul anterior, şi un profit net de 96,93 milioane de lei, care a depăşit cu 14% nivelul din 2022 şi cu 25% prognoza companiei, fiind cel mai mare profit de la înfiinţarea Aquila, potrivit unui raport elaborat de Departamentul de Analiză al TradeVille.

Aquila, cel mai profitabil jucător din sectorul de distribuţie FMCG (Fast Moving Consumer Goods – bunuri de larg consum) din România, listat la bursă în noiembrie 2021, îşi împarte activitatea în trei segmente de business: distribuţie, logistică şi transport internaţional, dintre care cea mai importantă este activitatea de distribuţie, cu o pondere de aproape 94% din cifra de afaceri. Pe lângă activităţile principale, Aquila este implicată în închirierea şi subinchirierea de proprietăţi imobiliare.

Aquila distribuie produse de larg consum în peste 67.000 de puncte de desfacere prin canalele de comerţ în care activează, acoperind peste 90% din piaţa de retail din România şi aproximativ 70% din piaţa bunurilor de larg consum din Republica Moldova.

Aquila a fost înfiinţată în 1994 şi are sediul central în Ploieşti. Vasile Constantin-Cătălin, actualul director general, şi Dociu Alin-Adrian, director general adjunct, sunt fondatorii companiei şi, totodată, cei mai mari acţionari, împreună controlând peste 66% din totalul acţiunilor (la 31.12.2023). Investitorii instituţionali, care includ fondurile de pensii NN Group şi Allianz, deţin o cotă cumulată de aproape 15%.

• Piaţa FMCG din România a crescut semnificativ

În prima jumătate din 2023, piaţa bunurilor de larg consum (FMCG) din România a înregistrat o creştere semnificativă, de aproape 18%. Pe canalele de distribuţie, cea mai mare creştere a fost înregistrată de discountere, de +26,3%, urmate de marketuri mici (+22,7%) şi supermarketuri (+16,5%). Comerţul tradiţional a crescut cu 15,3%, în timp ce hipermarketurile au înregistrat cea mai lentă creştere, de 13%.

În ceea ce priveşte cota de piaţă, comerţul tradiţional a generat cota dominantă în piaţa FMCG locală, asigurând o treime din valoarea totală a pieţei. Hipermarketurile şi discounterele au urmat îndeaproape, cu cote de piaţă de 23%, respectiv 20%.

În ceea ce priveşte evoluţia pe categorii de produse, cea mai mare creştere a fost prezentă în categoria alimentelor (+19,7%), care reprezintă peste jumătate din coşul total de consum FMCG din România. Băuturile non-alcoolice şi produsele nealimentare au urmat îndeaproape, cu creşteri de 17,5%, respectiv de 16,6%.

• Veniturile Aquila, peste nivelul bugetat

Aquila a încheiat anul 2023 cu venituri totale în valoare de 2,51 miliarde de lei, implicând o creştere de 14% şi cu aproape 3% peste valoarea bugetată la începutul anului trecut, de 2,44 miliarde de lei.

Potrivit declaraţiilor oficialilor Aquila, rezultatele au fost susţinute, în principal, de segmentul de distribuţie, care reprezintă aproximativ 94% din cifra de afaceri a companiei. Veniturile din acest segment au înregistrat un avans anual de 14%, ajungând la 2,36 miliarde de lei, principalele creşteri fiind sesizate în canalul HoReCa şi cel de proximitate (benzinării şi magazine de proximitate), respectiv de brandurile proprii. Veniturile aferente brandurilor proprii, Gradena şi LaMasa, au avut o creştere de 31% în 2023 faţă de anul precedent, ajungând la 88 de milioane de lei.

Segmentul de logistică a înregistrat, de asemenea, o creştere de 11%, până la 87,6 milioane de lei, în timp ce segmentul de transport a marcat o uşoară scădere, de 4%, cauzată de reducerea numărului de kilometri parcurşi.

EBITDA a totalizat 154,55 milioane de lei, depăşind valoarea bugetată, de 144,5 milioane de lei, marcând o creştere de 5%, în timp ce marja EBITDA a fost de 6,2%, în linie cu prognozele companiei, dar sub valoarea din anul precedent, de 6,6%. Profitul net a surprins cel mai mult piaţa, ridicându-se la 96,93 milioane de lei, în creştere cu 14% faţă de anul precedent şi cu 25% peste prognozele companiei, fiind cel mai mare profit de la înfiinţarea societăţii.

Cătălin Vasile, CEO Aquila, spune: „Concentrarea activităţii pe canalele de distribuţie cu ritm mai mare de creştere, diversificarea portofoliului de produse şi dezvoltarea brandurilor proprii au contribuit la rezultatele financiare istorice înregistrate în 2023. În ceea ce priveşte componenta de M&A (fuziuni şi achiziţii), am finalizat tranzacţia cu Romtec şi au fost avansate discuţiile pentru achiziţia companiilor Parmafood, pentru care am primit aprobarea acţionarilor în februarie 2024. Excelenţa operaţională prin eficienţă, cu componenta de digitalizare şi sustenabilitate, va continua să primeze pentru Aquila. Prin abordarea strategică adoptată ne îndreptăm spre dublarea EBITDA până în 2026, având ca reper anul 2021”.

• Acţiunea Aquila – cea mai performantă din indicele BET

De la începutul anului până în prezent, Aquila este cea mai performantă acţiune din indicele BET, înregistrând o creştere de aproape 23%, capitalizarea de piaţă a companiei ridicându-se la 1,4 miliarde de lei. Rivalii săi de anul trecut, TTS şi BVB, sunt mult în spate, cu o creştere de 8,5%, respectiv o scădere de 0,3%. În topul din acest an, Aquila este urmată de TeraPlast (+13,6%) şi de DIGI (+12,3%).

Preţul acţiunii a reuşit să se menţină peste media mobilă simplă de 200 de zile, din februarie 2023 şi până în prezent, încheind sesiunea din 5 martie la un maxim istoric, de 1,135 lei. Prin comparaţie cu indicele BET, din care fac parte, acţiunile Aquila sunt de 4,6 ori mai performante în 2024, notează TradeVille.

• Oportunităţi şi riscuri ale investiţiei în Aquila

Oportunităţi

– Fuziuni şi achiziţii: Focusul companiei rămâne în continuare dezvoltarea brandurilor proprii şi creşterea prin fuziuni şi achiziţii. Aquila urmăreşte achiziţionarea de distribuitori de bunuri de larg consum, respectiv de producători de branduri proprii (cu focus pe zona de produse alimentare), care să ofere sinergie prin portofoliul de produse şi modelul operaţional.

– Achiziţia Romtec: Săptămâna trecută, Aquila a anunţat finalizarea achiziţiei Romtec, prima achiziţie de la listare, ca urmare a primirii aprobării de către Consiliul Concurenţei. Valoarea totală a tranzacţiei s-a ridicat la 3,2 milioane de euro. Romtec, companie specializată în producţia de lichide şi aerosoli pentru întreţinerea autoturismelor, a încheiat anul 2022 cu o cifră de afaceri de 25 milioane de lei şi cu un profit net de 1,3 milioane de lei.

– Achiziţia Parmafood: În ianuarie 2024, Aquila a anunţat a doua tranzacţie M&A, în urma încheierii unui acord preliminar pentru preluarea integrală a firmelor Parmafood Trading şi Parmafood Group Distribution, pentru un preţ maxim de 16,5 milioane de euro. Companiile achiziţionate prestează activităţi de distribuţie în canalele HoReCa, Retail Modern şi Retail Tradiţional, operând depozite logistice cu sisteme integrate de management ale stocurilor. Parmafood, distribuitor FMCG, a generat în 2022 o cifră de afaceri de peste 40 de milioane de euro.

– Dividende: Compania şi-a propus distribuirea a cel puţin 40% din profitul net sub formă de dividende. Pentru dividendele distribuite anul trecut, randamentul s-a ridicat la aproape 6%.

– Fondurile de pensii: Fondurile de pensii private Pilon II şi fondurile de pensii facultative Pilon III au cumpărat mai mult de jumătate din pachetul de 8,3% vândut accelerat, la finalul lunii ianuarie, de către Alin Dociu, directorul general adjunct al Aquila. Din momentul achiziţionării şi până în prezent, randamentul obţinut de fondurile de pensii este de 17%. La finalul lunii ianuarie, participaţia fondurilor în Aquila s-a ridicat la 28,76%, în creştere cu 5,3% faţă de deţinerea de 23,45% de la finalul anului trecut. La 29 ianuarie 2024, investiţia acestora valora 357,2 milioane de lei.

– Preţ ţintă: Luna trecută, Aquila a primit două noi preţuri ţintă. Swiss Capital i-a oferit companiei o recomandare de „strong buy”, preţul estimat fiind de 1,33 lei/acţiune pentru următoarele 12 luni. La data publicării raportului, potenţialul de creştere se ridică la 30%. Analiştii de la Wood & Company au iniţiat, de asemenea, acoperirea pentru acţiunile Aquila, oferind o recomandare de cumpărare cu un preţ ţintă de 1,42 lei. Creşterea potenţială se ridică la aproximativ 33% la data raportului.

– Evaluarea companiei: Aquila se tranzacţionează cu discounturi mari faţă de societăţile similare, potrivit Swiss Capital, respectiv de 6,3x EBITDA pentru anul fiscal 2024E, cu 22% sub mediana companiilor similare de 8,1x, şi de 9,9x EPS pentru anul fiscal 2024E, cu 43% sub mediana grupului de 17,5x.

Riscuri

– Macro: Rezultatele Grupului pot fi afectate direct de condiţiile economice, în special de nivelul de ocupare a forţei de muncă, inflaţie, venituri disponibile, nivelul consumului, încrederea consumatorilor şi de disponibilitatea acestora de a cheltui în pieţele în care compania operează. Compania se confruntă cu o tendinţă de scădere a volumelor şi o tendinţă de diminuare a coşului de cumpărături, în special în cazul produselor non-alimentare.

– O industrie cu o competitivitate ridicată: Aquila operează într-o piaţă competitivă şi, potrivit estimărilor, competiţia se va intensifica în următorii ani. Grupul ar putea pierde cotă de piaţă în cazul în care concurenţii săi direcţi ar putea avea planuri de extindere mai agresive sau mai eficiente, respectiv în cazul în care apar noi jucători importanţi.

Sursele menţionate de TradeVille în acest raport sunt: raport companie, BVB, simplywall.st, Statista, TradingView, TradeVille, Swiss Capital, Wood & Company.

–––––––––––––––––––––––––––––

Investiţia în instrumente financiare presupune riscuri specifice; performanţele anterioare nu sunt un indicator fiabil al rezultatelor viitoare. Costurile de achiziţie şi fluctuaţiile valutei pot influenţa randamentul investiţiei. Cotaţiile afişate sunt cele de la sfârşitul zilei precedente de tranzacţionare.Lista potentialelor conflicte de interese, research-uri din ultimele 12 luni. Nu există instrument financiar fără risc.

Această știre este preluată prin Roboțelul iDOR.info!

Sursa acestei stiri: TradeVille: Aquila şi-a îndeplinit promisiunile

Autor/editor:

Redacția: Redacția @ Stiri Google